BÁO CÁO TÀI CHÍNH CUỐI NĂM TRỌN GÓI

Báo cáo tài chính là một trong những tài liệu quan trọng của doanh nghiệp, phản ánh tình hình kinh doanh, tài chính và tình hình lưu chuyển tiền tệ của doanh nghiệp trong một thời kỳ nhất định. Do đó việc lập báo cáo tài chính bắt buộc phải được lập chính xác và đầy đủ theo quy định pháp luật.

Báo cáo tài chính (viết tắt là BCTC) là bộ hồ sơ chứa các thông tin, tình hình hoạt động kinh doanh, kinh tế của doanh nghiệp, được ghi chép bởi bộ phận kế toán.

Bộ báo cáo này được áp dụng cho tất cả các công ty hoạt động tại Việt Nam, thực hiện đúng theo quy định của pháp luật. Các doanh nghiệp có nghĩa vụ lập và nộp báo cáo này theo đúng thời gian chính xác theo quy định.

THỜI HẠN NỘP BÁO CÁO TÀI CHÍNH

Theo khoản 3 điều 29 Luật Kế toán 2015, Báo cáo tài chính năm của đơn vị kế toán phải được nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

QUY ĐỊNH XỬ PHẠT CHẬM NỘP BÁO CÁO TÀI CHÍNH

Đại Tín sẽ cung cấp đầy đủ thông tin xử phạt đối với chậm nộp báo cáo tài chính năm 2024.

Căn cứ theo Điều 12 Nghị định 41/2018/NĐ-CP quy định về việc xử phạt hành vi vi phạm quy định về nộp và công khai báo cáo tài chính như sau:

Xử phạt hành vi vi phạm quy định về nộp và công khai báo cáo tài chính:

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng so với thời hạn quy định;

b) Công khai báo cáo tài chính chậm dưới 03 tháng so với thời hạn quy định.

2. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

a) Công khai báo cáo tài chính không đầy đủ nội dung theo quy định;

b) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền không đính kèm báo cáo kiểm toán đối với các trường hợp mà pháp luật quy định phải kiểm toán báo cáo tài chính;

c) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên so với thời hạn quy định;

d) Công khai báo cáo tài chính không kèm theo báo cáo kiểm toán đối với các trường hợp mà pháp luật yêu cầu phải kiểm toán báo cáo tài chính;

đ) Công khai báo cáo tài chính chậm từ 03 tháng trở lên so với thời hạn quy định.

BÁO CÁO TÀI CHÍNH GỒM:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

- Báo cáo khác theo quy định của pháp luật

HỒ SƠ CẦN CUNG CẤP KHI SỬ DỤNG DỊCH VỤ LẬP BÁO CÁO TÀI CHÍNH (BCTC) TẠI ĐẠI TÍN GỒM CÓ

Khi sử dụng dịch vụ Báo cáo tài chính cuối năm tại Đại lý Thuế Đại Tín. Quý khách hàng doanh nghiệp cần cung cấp một số hồ sơ và thông tin quan trọng và Đại Tín sẽ thay mặt cho Quý doanh nghiệp thực hiện thủ tục và lập BCTC theo quy định Pháp luật.

Khi chọn dịch vụ làm báo cáo tài chính tại ĐẠI TÍN, bạn chỉ cần cung cấp các hồ sơ sau:

- Hóa đơn/chứng từ mua vào, bán ra phát sinh trong năm.

- Sao kê các tài khoản ngân hàng công ty.

- Bảng lương nhân viên các tháng trong năm kèm theo thông tin tên nhân viên, số CMND/CCCD của từng nhân viên.

- Chứng từ nộp bảo hiểm xã hội cho nhân viên (nếu có).

- Số dư các tài khoản kế toán của năm trước năm báo cáo (nếu công ty thành lập trước đó).

- Mật khẩu đăng nhập vào trang khai thuế điện tử của doanh nghiệp.

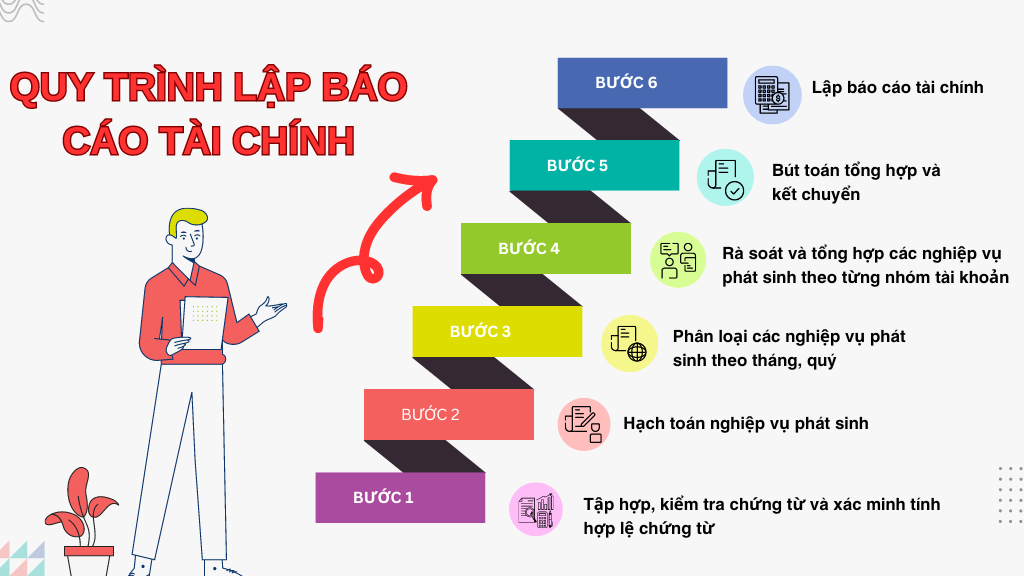

QUY TRÌNH LẬP BÁO CÁO TÀI CHÍNH CUỐI NĂM TẠI ĐẠI TÍN

Lập báo cáo tài chính cho doanh nghiệp cần thực hiện đúng quy trình và nguyên tắc kế toán theo quy định pháp luật.

Bước 1: Tập hợp, kiểm tra chứng từ và xác minh tính hợp lệ của từng chứng từ.

- Những thông tin cần kiểm tra: thông tin doanh nghiệp đối tác, thông tin doanh nghiệp kê khai, nội dung chứng từ, số tiền hàng hóa – dịch vụ phát sinh, số tiền thuế, tổng tiền, con dấu, chữ ký,…

Bước 2: Hạch toán nghiệp vụ phát sinh.

- Kế toán cần hạch toán các nghiệp vụ và rà soát lại để đảm bảo tính chính xác.

Bước 3: Phân loại các nghiệp vụ phát sinh theo tháng, quý.

- Cần phân loại rõ ràng các nghiệp vụ phát sinh như: Phân loại các chi phí trả trước, chi phí khấu hao…

Bước 4: Rà soát và tổng hợp các nghiệp vụ phát sinh theo từng nhóm tài khoản.

- Thực hiện rà soát các nghiệp vụ theo nhóm tài khoản (Rà soát nhóm hàng tồn kho, rà soát công nợ phải thu và phải trả, rà soát các khoản đầu tư, rà soát các khoản chi phí trả trước, rà soát tài khoản cố định, rà soát giá vốn, rà soát doanh thu, rà soát chi phí quản lý).

Bước 5: Bút toán tổng hợp và kết chuyển.

- Tiến hành thực hiện bút toán kết chuyển doanh thu, chi phí, kết chuyển lỗ, lãi và đồng thời đảm bảo các tài khoản từ đầu 5 đến đầu 9 không có số dư cuối kỳ.

Bước 6: Lập báo cáo tài chính

Xem thêm: Dịch vụ kế toán trọn gói